定期預金で貯金始めてみました。定期預金の特徴と、取り組むべき人とは

最近本格的に貯金を始めました、つちまる@tcdtkhsです。

みなさん貯金はどのようにして取り組んでいますか?

ぼくは節約節約と謳ってはいるものの、今まで貯金で成功したことがほとんどありません。

というのもここ最近は、節約で浮かせたお金を自分の生活を便利にするために使っているため、余ってるお金がほとんどないのです。

またロボアドバイザーなどで投資もやっていたので、投資と貯金は一緒でいいかな、という考えもありました。

しかし今後起こりうるリスクのことを考えたとき、貯金無しでは対処しきれないかもしれない、と思うようになります。

https://saving-life-cost.net/aro_thir_chokin/

何か起こった時に貯金はリスクヘッジになる、そう思ったのでぼくはこれから貯金を頑張ろうと決意したのでした。

そんな矢先、定期預金というものを使ってみることにしましたが、これ貯金をしっかり取り組む方は絶対やるべきですよ。

- 定期預金がどういうものなのか

- 定期預金を利用して貯金すべき理由

貯金を確実にできるようにするために、定期預金始めました

今回貯金を確実に実行するために、定期預金を始めてみました。

貯金の手段に定期預金を始めた理由は二つ

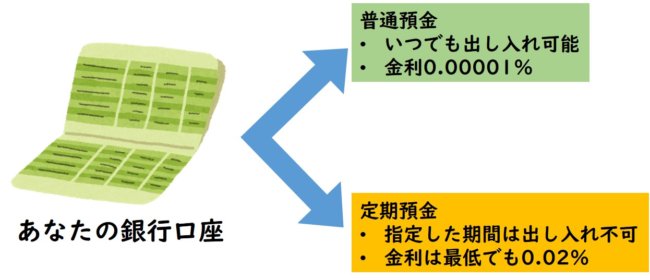

- 普通預金に比べて利率が高い

- 積み立て式にすることで毎月一定額を自動で定期預金に落としてくれるので、機械的に行える

定期預金の中でも積み立て式を選択することで、毎月一定額を自動で引き落としてくれるのです。

自分の意志で貯金をする場合、強い意志が無い限りは「今月は少し下げようかなぁ」とか考えてしまい、貯金できない月が出てきてしまいます。

しかし定期預金で毎月一定額、機械的に落としてくれるのであればそういったことも気にすることもありません。

また定期預金は利率の高さが魅力的なんです。

普通に預けていた時に比べると定期預金の方が断然高いので、預けていてお得になるんです。

定期預金の3つの特徴

ではその定期預金とは何なのか、という解説に入ります。

ここでは普通預金と比較した場合の3つの特徴について

- 元本割れしない

- 指定した期間は資金が拘束される

- 普通預金に比べると利率が高い

という点について触れていきます。

普通預金に比べると利率が高い

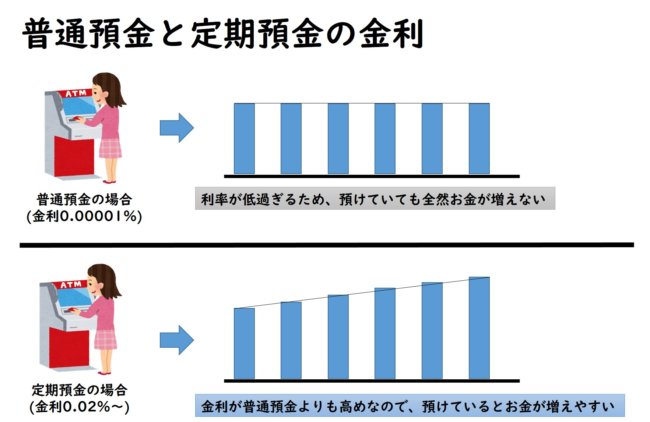

普通に銀行口座に預けていた場合だと、利率は0.0001%と、存在しているのかどうかわからないような利率です。

しかし定期預金であれば預けた期間にもよりますが、低くても0.02%、高ければ0.2%になることだってあります。

↑2019/4/23時点での楽天銀行の利率

低い金利であっても、普通に預けてた時に比べて200倍も異なるので、高い利子の分だけお得になるのです。

預けていても元本割れしない

定期預金は「預金」というだけあるので、元本割れすることはありません。

投資信託ですと元本割れする可能性があるので、大きな違いはここですね。

利率が普通預金に比べて高めに設定されているうえに元本割れはしないので、得しかしないのです。

預けられる期間は自分で決められる

定期預金で預けられる期間は、銀行口座にもよりますが1か月から長くて5年できます。

ちなみに楽天銀行であれば最短で1週間、最長で10年までコースがあります。

期間についてはは自分で選ぶことが出来るので、期限を決めて集中的に取り組むことが出来るのです。

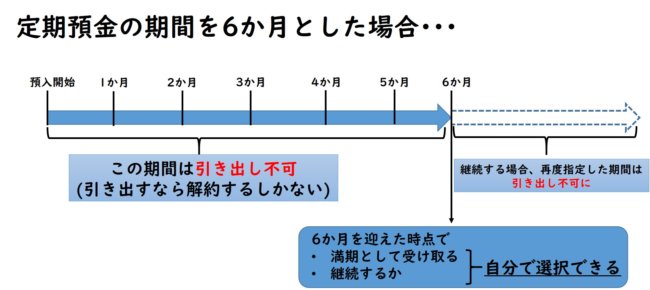

指定した期間は預けている資金が拘束される

しかし一方でデメリットもありまして、定期預金で預けている期間中はそのお金を引き出すことが出来ません。

ここが普通預金や投資信託とは大きな違いですね。

普通預金はすぐに引き出せますし、投資信託もすぐにとはいきませんが翌日あたりには引き出すことが可能です。

しかし定期預金の場合だとお金を引き出すとなると中途解約する必要が出てきます。

そして解約をすることで中途解約利率を支払わないといけないことになるのです。

定期預金で貯金を取り組む理由

ではなぜ定期預金で貯金を取り組むことにしたのかと言うと、利率が高いことと、機械的に預けられるためです。

利率が高いことは先ほど説明した通り、普通に預けた場合に比べて100倍以上変わってきます。

あとは定期預金の積み立て購入にすれば、毎月機械的に貯金を遂行できるからです。

貯金をする上の基本としてまず、お給料が入ったら先に決めた貯金額だけ貯金用の別口座に移すというのがあります。

しかしこの方法だと自分の意志が大きく働くので気分で貯金を取りやめることが出来ますし、なにより自分が動かないといけない手間が生じます。

あらかじめ定期預金の積み立てに設定しておけば、毎月指定した日に引き落としてくれますし、なにより自分で動く必要も無くなるのです。

定期預金を利用すれば自分の負担を減らせるだけでなく、貯金をより確実に成功させることが出来るのです。

定期預金が満額になったらどうなるの??

預けていたお金が満期になったらどうなるのか、気になりますよね。

満期を迎えたら、解約するか継続するかを選ぶことが出来ます。

解約していつでも引き出せる口座に置いておくのもよし、使わないことを前提に継続してお金を寝かせておくのもよし、

その辺は自分で選ぶことが出来るので、安心できますね。

定期預金をしない方がいいケース

さて金利が高いメリットがある定期預金ですが、誰でも取り組んだ方がいいのでしょうか?

少なくともいえることは、今後引き出す予定が無い金額の範囲内で始めることですね。

というのも先ほど説明した通り、定期預金は指定した期間のうちはお金を引き出すことが出来ません。

解約するにしても手数料が掛かってしまい、結果として元本割れしてしまうので、損をしてしまうのです。

なので今後引き出す可能性があるであろう金額は手元に残した上で定期預金は始めるのがいいでしょう。

定期預金と投資信託の使い分け方は?

さてここで気になってくるのが、定期預金と投資信託の使い分けはどうすればいいのか?と言う話ですね。

目先で使わないお金を寝かせておくという点では、この二つってあまり差が無いように思えます。

定期預金と投資信託の違いについて

ここで定期預金と投資信託の違いについて見ていきます。

| 定期預金 | 投資信託 | |

| リスク | 元本割れしない | 元本割れの可能性あり |

| 金利 | 最低0.02% | 平均4-6% |

| お金の引き出し | 解約する | 中途引き出し可能 |

細かい違いは他にもありますがここでは割愛させていただきます。

定期預金よりも投資信託の方がリスクは高く、リターンも高い、と言う点だけ抑えていただければ大丈夫です。

投資信託では預けたお金を途中で引き出すこともできますが、安定した利回りを狙うのであればあまりメリットはありません。

そのためどちらに預けるにしても、目先で使わないお金を回すという点では同じと言えます。

定期預金と投資信託の使い分け方

では目先で使わないお金を使う上で、この二つはどう使い分けたらいいのか、と言う話ですよね。

ちなみにぼくはこのように考えています。

- 定期預金⇒貯金形成のための一つの手段

- 投資信託⇒将来掛かるであろう必要なお金の形成

先日の記事で書いた、攻めのお金を投資信託で、守りのお金を定期預金で形成するという感じです。

https://saving-life-cost.net/aro_thir_chokin/

必要な貯金を投資信託で形成するという方法もあるとは思いますが、元本割れのリスクを考えるとオススメできません。

これはロボアドバイザーでの話ですが、投資を開始した最初の一年間はずっと赤字続きでした。

半年・一年といった短期で着実に貯め込むのであれば投資信託ではなく定期預金の方が向いていると言えます。

まとめ

と言うわけでここまでの話をまとめていきます。

- 定期預金のメリットは普通預金に比べて金利が高いこと

- デメリットは指定した期間中はお金を引き出すことが出来ない。引き出したいなら解約するしかなく、元本割れしてしまうのでオススメできない

- 投資信託に比べて元本割れのリスクは無いが、利回りは低い

- 投資信託をするならすぐに引き出せるお金を一定額持ったうえで、目先で使うことが無いお金から始めること

- 貯金形成をするなら定期預金、将来の資産形成をするなら投資信託という感じで使い分けよう

金融商品にはそれぞれメリットデメリットがあり、目的によって使うものが異なってきます。

今回取り上げた定期預金については、貯金形成をするうえで非常にうってつけのものだと言えます。

まず生活に必要なお金は手元に残しておき、その後で定期預金を用いて人生の守りに必要なお金を形成するという流れがいいかと思います。