クレジットカードで資産運用を行うメリット4選!おすすめサービスも紹介

年金額の減少や上がらない給料などで将来に不安を覚え、資産運用に取り組もうと考えている人は多いのではないでしょうか。

資産運用でコツコツと積み立てていけば、数十年後には資産が2倍3倍になっている可能性があります。そのため、お金に余裕がある人は資産運用に取り組むべきです。

資産運用に取り組むおすすめの方法が、クレジットカードによる積み立てです。本記事では、クレジットカードで資産運用に取り組むメリットと注意点を詳しく解説します。

記事の最後には、おすすめのサービスも紹介しているので、ぜひ参考にしてみてください!

クレジットカードで資産運用をするメリット4選

クレジットカードで資産運用を行うメリットは4つあります。

- 少額から始められる

- 投資額に応じてポイントが付与される

- 指定日に自動で購入してくれる

- 貯めたポイントを投資に充てられる

ひとつずつ見ていきましょう。

1. 少額から始められる

クレジットカードによる資産運用は少額から始められ、多くのサービスでは100円から可能となっています。投資と聞くと、最低でも数万円は必要というイメージを持っている人は、一定数いるのかもしれません。

しかし、少額で無理のない範囲であれば、多くの人が抵抗なく始められるはずです。

実際に投資信託はリスクの少ない金融商品ですが、投資の世界においては「いきなり大金を出す」というマインドは捨てるべきです。投資初心者の人こそ、まずはクレジットカードによる積み立て投資で少額から始めるのがおすすめです。

2. 投資額に応じてポイントが付与される

クレジットカードで積み立てれば投資額に応じてポイントが付与され、多くのサービスで還元率は0.5~1.0%程度です。

仮につみたてNISAの上限額である年間40万円を還元率1%で積み立てた場合、4,000円相当のポイントが還元されます。

400,000円×1%=4,000ポイント

ポイントを得るためにかける労力はほぼゼロであることから、負担をかけずにお得な運用が可能です。

3. 指定日に自動で購入してくれる

クレジットカードで積み立てる場合、原則としてカード会社の指定日に自動で購入されるので、買い忘れの心配がありません。

投資信託で成功するポイントのひとつが、景気に左右されずに淡々と購入し続けること。クレジットカードで積み立て設定をしておけば、気が付いたら資産が驚くほど増えているかもしれません。

4. 貯めたポイントを投資に充てられる

投資によって貯めたポイントは、逆に運用に充てることもできます。

保有しているポイントによっては有効期限が設けられていたり、使い道が限られたりするものです。ポイントを有効に活用すればキャッシュを手元に残せるので、家計管理が楽になります。

そもそも資産運用が必要な理由3選

クレジットカードで積み立て投資を行うメリットは数多くあるものの、一方で資産運用の必要性を理解できていない人も、一定数いるのではないでしょうか。資産運用が必要な理由は、以下の3つです。

- お金の実質的な価値の低下を防ぐため

- 預金金利よりもお金を増やせるため

- 老後の資金を確保するため

とくに、20~30代の若年層ほど将来のためになることなので、ぜひお読みください!

1. お金の実質的な価値の低下を防ぐため

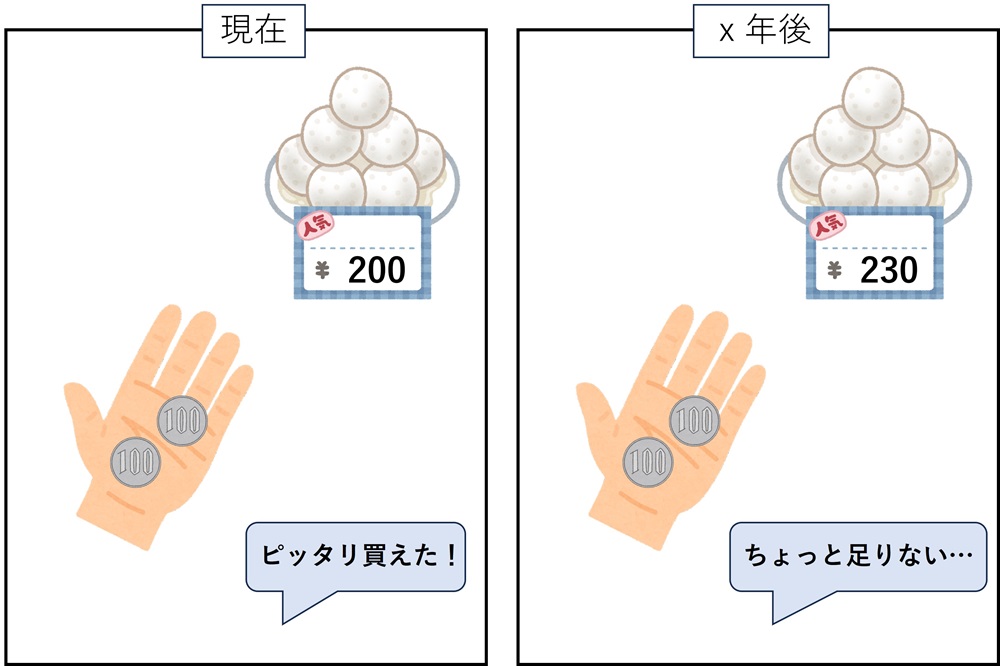

実は、お金は同じ額面であってもインフレによって実質的な価値は徐々に下落しています。インフレとは、物の値段が上がり続ける状態のことで、以前まで100円で買えたものが110円に値上がりするようなイメージです。

インフレに適応するためには、物の値段の上がり幅以上にお金を増やす必要があります。しかし、日本人の給料が横ばい傾向にある昨今では、自分たちでお金を増やすための対策を取らなければなりません。

資産運用を行うことでお金を増やすスピードを上げられるため、インフレに適応しながら生活を送れるようになります。

2. 預金金利よりもお金を増やせるため

インフレ率と同じくらいに銀行預金の金利が付くのであれば、資産運用はさほど重要ではないでしょう。しかし、近年の銀行預金の金利は定期預金で0.1%程度、普通預金に至っては0.001%程度と、雀の涙ほどしかありません。

残念ながら、増えないと言っても過言ではない銀行預金に預けているだけでは、インフレには適応できません。

そこで、投資であれば銀行預金よりも高い利率で運用できるので、インフレに適応しながらお金を増やせるようになります。

3. 老後の資金を確保するため

2019年ごろに金融庁が試算し、発表した「老後2,000万円問題」にあるように、若いうちから老後に向けて資金を自分で用意することが求められています。

老後2,000万円問題とは

金融庁の金融審議会「市場ワーキング・グループ」が2019年に提出した報告書より、老後30年間で年金を差し引いてもトータル1,300~2,000万円が不足すると言うもの。

2,000万円を自力で貯められる人であれば、さほど問題はないでしょう。しかし、2,000万円と言う数字は、現在30歳の人が30年間かけた場合でも、毎月5.6万円も貯蓄に回さなければ達成できない金額です。

資産運用に回すことで、達成するために必要な金額を一気に下げられます。

| 運用利率 | 毎月必要な金額 |

|---|---|

| 貯蓄のみ ※利回り0%として計算 |

55,556円 |

| 利回り3% | 34,321円 |

| 利回り5% | 24,031円 |

| 利回り7% | 16,394円 |

【参考】資産運用シミュレーション|金融庁

資産運用の代表的な金融商品である投資信託は、平均利回りが3~7%程度と言われていることから、上記は十分に現実的と言えます。

資産運用に取り組めば、老後資金を用意する難易度が一気に下がります。運用期間が長いほど有利になるので、明日からでも始めましょう!

クレジットカードで資産運用ができる金融商品

クレジットカードで資産運用ができると言っても、すべての金融商品を購入できるわけではありません。クレジットカードで積み立てができる金融商品は、以下のとおりです。

- 投資信託

- 株式

- ETF など

とはいえ、クレジットカードで資産運用を行う場合は基本的に投資信託がメインと考えてください。

また、投資信託でも個人型確定拠出年金(iDeCo)はクレジットカードで積み立てができない点にも、注意が必要です。2023年11月現在で、クレジットカード積み立てに対応しているiDeCo口座は存在しないからです。

クレジットカードで資産運用をする際の注意点4選

クレジットカードで資産運用をすることで、お得に手間なく将来の資産を形成できます。しかし、以下の注意点を押さえておかないと、思うような投資ができなくなってしまう恐れがあります。

- 上限が決められている

- 積立日が指定されている

- ポイント還元率が低めな場合がある

- 家族カードは利用不可

資産形成をスムーズに進めるために、ひとつずつ見ていきましょう。

1. 上限が決められている

クレジットカードで積み立てができる金額は、金融商品取引法に関する内閣府令で10万円の上限が決められています。実際には10万円までクレジットカードで積み立てられるわけではなく、多くのサービスでは5万円が上限となっています。

上限以上の金額を積み立てたい場合は、以下いずれかの方法を取りましょう。

- 口座引き落としなど、他の方法で積み立てる

- 複数社の証券会社の上限額を使ってクレジットカードで積み立てる

上限額はあくまで1社あたりのものなので、1人が複数社に渡って活用する分には問題ありません。ただし、利用するクレジットカードおよび証券会社が複数に渡ると、管理が大変になる点には留意しましょう。

ちなみに、2024年より始まる新NISAにともない、多くのサービスが積み立て上限額を10万円に引き上げると発表しています。利用を検討しているサービスをぜひチェックしてみてください!

2. 積立日が指定されている

投資にある程度慣れてくると、好きなタイミングで購入したいと考える人もいるでしょう。しかし、クレジットカードによる積み立ては証券会社の指定日にしか積み立てられないので、融通が利かないと感じることがあるはずです。

自分の好きなタイミングで購入したい場合は、口座引き落としなど別の方法で購入するのがおすすめです。

3. ポイント還元率が低めな場合がある

クレジットカードによっては、ショッピング利用時の還元率よりもポイントが低めに設定されている場合がある点も、理解しておきましょう。

積み立てによるポイント還元率が低いと「思ったよりポイントが貯まっていない…」と思われるかもしれません。

しかし、還元率が低くても手間なくポイントを貯められる制度であるため、積極的に利用しましょう。

4. 家族カードは利用不可

家族カードを発行している人は、クレジットカードの積み立てに利用できない点に注意してください。大半のサービスでは、家族カードによる積み立ては規約によって禁じられています。

家族カードが利用できない理由は、贈与とみなされて贈与税が課せられる可能性があるからです。

積み立てるときは、本登録している自分のカードのみを使うようにしましょう。

クレジットカードで資産運用ができるおすすめのサービス5選

クレジットカードで資産運用ができるサービスは、数多くあります。その中でとくに、おすすめのクレジットカードと証券会社の組み合わせを5つ紹介します。

| 還元率 | 付与されるポイント | 月間積立可能額 | |

|---|---|---|---|

| 楽天カード×楽天証券 | 0.5~1% | 楽天ポイント | 100~50,000円 |

| エポスカード×tsumiki証券 | 0.1~0.5% | エポスポイント | 100~50,000円 |

| 三井住友カード×SBI証券 | 0.5~5% | Vポイント | 100~50,000円 |

| PayPayカード×PayPay証券 | 0.7% | PayPayポイント | 100~50,000円 |

| WealthNavi for AEON CARD | 0.5% | WAON POINT | 10,000~50,000円 |

それぞれの特徴を押さえたうえで、自分が使うサービスを選びましょう。

1. 楽天カード×楽天証券

| 還元率 | ・手数料が年率0.4%以上 ⇒1.0% ・手数料が年率0.4%未満 ⇒プレミアムカード:1.0% ゴールドカード:0.75% 上記以外:0.5% |

|---|---|

| 付与されるポイント | 楽天ポイント |

| 毎月の積立可能額 | 100~50,000円 ※つみたてNISAは33,333円 |

| 対象商品 | 楽天証券が取り扱う積立可能な投資信託 ※楽ラップ、iDeCoでの積立は対象外 |

| ポイント投資 | 可能 |

楽天カードでは、楽天証券での積み立てが可能で、購入額の最大1%がポイントで還元されます。貯められるポイントは使い道が幅広い楽天ポイントなので、使い切れずに失効する心配をせずに済みます。

また、楽天カードと楽天証券で運用している人におすすめなのが、楽天ポイントも併用して投資に充てることです。楽天ポイントを1ポイントでも投資信託の購入に充てることでSPUの対象となり、楽天市場で買い物したときにポイント付与率が+0.5%アップします。

楽天カードについて詳しくは「楽天カードのおすすめポイントは?年間2万ポイント以上貯めるぼくが徹底レビュー!」の記事で解説しているので、ぜひ参考にしてみてください。

2. エポスカード×tsumiki証券

| 還元率 | 1年目:0.1% 以後1年ごとに+0.1% ※最大0.5% |

|---|---|

| 付与されるポイント | エポスポイント |

| 毎月の積立可能額 | 100~50,000円 |

| 対象商品 | 投資信託 (対象は5本) |

| ポイント投資 | 可能 |

エポスカードでは、tsumiki証券で投資信託を積み立て購入することで、購入額に応じてエポスポイントが付与されます。還元率は初年度は0.1%とやや低めですが、1年ごとに+0.1%ずつ上がり、最終的には0.5%になります。

ゴールド・プラチナ会員の特典である年間ボーナスポイントは、投資信託の購入額も換算の対象となります。年間最大60万円まで積み立てれば、ボーナスポイントの獲得が簡単になるはずです。

クレジットカードの積み立て対象となる投資信託は5本しかありませんが、いずれも積み立て投資に最適な商品ばかり。そのため、初心者にとっては選ぶのに迷わずに済むので、始めるハードルがぐっと下がるでしょう。

エポスカードについて詳しくは「エポスカードのお得な使い方を解説。お得に利用できる4つの場面」の記事で解説しているので、ぜひ参考にしてみてください!

3. 三井住友カード×SBI証券

| 還元率 | 0.5~5% |

|---|---|

| 付与されるポイント | Vポイント |

| 毎月の積立可能額 | 100~50,000円 |

| 対象商品 | 投資信託 |

| ポイント投資 | 可能 |

三井住友カードはSBI証券で積み立て投資をすることで、最大5%のポイントが付与されることが特徴です。カードの種類によって還元率は異なり、それぞれ以下の表のとおりです。

| カード名 | 還元率 |

|---|---|

| ・Oliveフレキシブルペイプラチナプリファード ・三井住友カード プラチナプリファード |

5% |

| ・三井住友カード プラチナ ・三井住友カード プラチナ PA-TYPE ・三井住友ビジネスプラチナカード for Owners |

2% |

| ・Oliveフレキシブルペイ ゴールド ・三井住友カード ゴールド ・三井住友カード ゴールド PA-TYPE ・三井住友カード ゴールド(NL) ・三井住友カード プライムゴールド ・三井住友カードゴールドVISA(SMBC) ・三井住友カードプライムゴールドVISA(SMBC) ・三井住友カード ビジネスオーナーズ ゴールド ・三井住友ビジネスゴールドカード for Owners ・三井住友銀行キャッシュカード一体型カード ゴールド/プライムゴールド |

1% |

| 上記以外 | 0.5% |

還元率5%で積み立てた場合、例えばつみたてNISA満額の40万円であれば2万円分のVポイントが付与されることになります。Vポイントは2024年春よりTポイントと統合するので、使い道に困ることはまずないでしょう。

高還元の恩恵を受けながら積み立てたい人は、ぜひ三井住友カード×SBI証券の組み合わせで運用してみてください。

4. PayPayカード×PayPay証券

| 還元率 | 0.7% |

|---|---|

| 付与されるポイント | PayPayポイント |

| 毎月の積立可能額 | 100~50,000円 |

| 対象商品 | 投資信託 |

| ポイント投資 | 可能 |

PayPayカードはPayPay証券の投資信託を購入することで、購入額の0.7%分のPayPayポイントが付与されます。

PayPay証券はつみたてNISAには対応していないという、積み立て投資を行うにあたって大きなデメリットがありました。しかし、2024年から始まる新NISAには対応しているので、今後の選択肢としては検討の余地があります。

PayPay証券で貯められるPayPayポイントは数多くの店舗で支払いに充てられるので、使い道に困らずに済むでしょう。すでにPayPayカードをお持ちの方は、2024年に始める新NISAに備えて、PayPay証券の口座を開設してはいかがでしょうか。

5. WealthNavi for AEON CARD

| 還元率 | 0.5% |

|---|---|

| 付与されるポイント | WAON POINT ※イオンJMBカードはJALマイル、JQ SUGOCAおよびJMB JQ SUGOCAはJRキューポを付与 |

| 毎月の積立可能額 | 10,000~50,000円 |

| 対象商品 | ― |

| ポイント投資 | 不可 |

イオンカードではロボアドバイザーのWealthNaviへ入金することで、WAON POINTが付与されるサービスを提供しています。

ロボアドバイザーとは、AIを活用して投資診断や投資アドバイス、運用などを行ってくれるサービスのこと。ユーザーの投資目的や投資スタンスなどのアンケートに基づいて運用方針を決め、自動で運用からリバランスまで行ってくれます。

WealthNaviのようなロボアドバイザーを利用するメリットは、自分で投資商品を決める必要がないことです。投資信託のように数ある商品の中から選ぶ必要がないので、手間なく始められます。

ただし、WealthNaviの場合は手数料が1%も取られるので、投資信託よりも運用効率が悪くなってしまう点には注意が必要です。

ただ「投資信託について勉強してみたけど、さっぱりわからん…」と言う人には、検討の余地があるサービスと言えます。

イオンカードについては「イオンカードのおすすめポイントは?5年以上使用している私が徹底レビュー」の記事で、実際に利用してみたレビューを紹介しています。ぜひ参考にしてみてください!

クレジットカードで資産運用をすれば積み立てながらポイントを獲得できる

これから資産運用を始めようと考えている人は、クレジットカードによる積み立てで行うのがおすすめです。クレジットカードで積み立てることで、購入額に応じてポイントが付与されるので、お得に運用できます。

貯めたポイントはさらに投資に回せるので、より効果的な運用成績が期待できるでしょう。

クレジットカードで積み立てられるサービスはいくつかありますが、まずは自分が保有しているカードおよび証券口座を元に探してみてください。すでに使っているサービスがクレジットカード積み立てに対応しているのなら、新しく登録する必要はないからです。

本記事を機に、クレジットカードを使って資産運用に挑戦し、将来の生活が少しでも豊かになるように資産形成に努めてみてくださいね。