独身の人に生命保険が一切不要な理由と、万が一に備えるべき対策まとめ

その生命保険、何のために加入しますか??

生命保険は自分自身に万が一のことが起きたときに備えらえる手段ですが、「みんな入ってるから」「加入しておけばとりあえず安心」という理由で加入している人が多いのではないでしょうか。

目的が曖昧なまま生命保険に加入するのは、ただの無駄遣いです。

加入する目的がはっきりとあるならいいのですが、少なくとも独身の間は生命保険はほぼ例外なく不要と言っていいです。

この記事では独身世帯が生命保険に入る必要が無い理由と、保険に入らない代わりに取るべき対策を解説します。

【結論】独身である限りは生命保険は一切不要

最初に結論から述べますが、独身のうちは生命保険は一切不要です。

最近はいろいろな種類の生命保険が出てきており、「独身のうちから備えましょう」という名目で紹介されることもあるでしょう。

しかし生命保険で補償が下りる条件から考えると、独身のうちはいかなる種類の保険であっても不要と言えます。

自分の将来は生命保険ではなく貯金と資産運用で守ろう

生命保険に加入する理由は、自分の身に万が一のことが起きたときに対処することです。

事故やケガによって臨時で多額の出費が必要になることが将来起こり得ます。

しかしほとんどのケースでは、貯金で賄うことが出来ます。

また老後資金の形成目的で生命保険を活用している方もいるかもしれませんが、それは資産運用の方が断然コスパ・リターンが良いです。

そのため生命保険に入るのではなく、生命保険に入る必要が無いように貯金を始めるべきなのです。

生命保険が必要になるのは結婚して子供を授かった時

生命保険の加入を検討するのはあなたが結婚し、子どもを授かった時です。

自分が守るべき相手が出来たときに、初めて生命保険は力を発揮します。

自分の身を守るには、生命保険ではコスパが悪いのです。

その理由についてこれから解説します。

生命保険の種類を解説

生命保険と一括りに言っても、様々な業者が多様な商品を出しているので複雑になっています。

しかし、元を見ていくとどのプランも大きく3つに分かれます。

大きく分けると医療保険、養老保険、死亡保険の3つ

生命保険を大きく分けると、以下の3つに分かれます。

- 医療保険:事故などによるケガ・入院に備える保険

- 養老保険:老後資金に備えるための保険

- 死亡保険:万が一あなたが死亡した時に下りる保険

いずれも自分の人生に万が一があった時に備えるための保険です。

保険料支払いには「積み立て型」と「掛け捨て型」がある

また生命保険の支払い体系は2つのタイプがあります。

- 積み立て型:支払った保険料を積み上げるタイプ。中途解約してもお金が戻ってくる

- 掛け捨て型:支払った保険料が積み上がらないタイプ。補償が適応されない限りはお金が戻ってこない

積み立て型は中途解約した時にお金が戻ってきますが、保険料が高くなります。

一方で掛け捨て型は、お金が戻ってくることはありませんが、毎月支払うお金が安く抑えられます。

生命保険は自分の身に起こるリスクに対してギャンブルをしているようなもの

「将来の不安に備える」と言えば聞こえはいいですが、生命保険とは言い換えると「自分に降りかかるであろうリスクに掛け金をかけるギャンブル」です。

例えばガン保険であれば「自分がガンにかかったらお金がもらえる可能性」にお金を払っている、と言い換えられます。

リスクによっては将来的に降りかかる可能性が高いものもあるかもしれません。

しかし、「何となく不安だから」と言う理由で可能性がごくわずかなリスクにお金を支払うのって無駄じゃないのか、と言う話です。

死亡保険が不要な理由

まずは死亡保険が不要な理由から解説します。

死亡保険とは、自分が万が一無くなった時に家族・身内にお金を残すための保険です。

独身のうちは遺す相手がいないので不要

死亡保険に入っている、もしくは加入を検討しているあなたに質問です。もしあなたが無くなった時、その保険金は誰が受け取りますか??

独身で自分に家族がいないのであればお金を残す必要は無いですよね。

相続先で挙げるとすれば自分の両親とか兄弟になります。

しかし彼らは自分自身でなんとかするでしょう。

お金を遺す相手がいないのに自分の命にお金をかけるのは無駄なので死亡保険は必要無しです。

自分の葬儀代は死亡保険ではなく、貯金で用意しておこう

死亡保険の使い道の一つとして自分の葬儀代に充てさせる、という考えもあるかもしれません。

誰だって死にたくないですが、それでもいつか死はやってきます。

では万が一自分が亡くなってしまったとき、必要な金額を把握する必要があります。

自分が死んでしまった後にかかるお金は細かいものもいろいろありますが、確実にかかるものが墓石代と葬儀代。

独身であれば両親と同じ墓石に入ることになるので墓石代はかからないと思いますが、問題は葬儀代。

葬儀代は地域によって値段が違うそうで、全国平均は137.3万円、ぼくの実家がある三重県の場合だと139.8万円になります。

つまり、いつ死んでもいいように最低でも140万円は通帳に入れておけば死亡保険に加入する必要は一切無いと言えます。

養老保険が不要な理由

養老保険は自分の老後資金を作るための手段として設けられていますが、これも不要です。

契約満了期間を50-60歳くらいに設定し、契約満期まで払い終えることで満期給付金としてお金を受け取ることが出来ます。

満期までの期間は死亡保障も付いているプランが多いので契約満期まで生きていても死んでしまってもお金が入ってくると言う手堅い保険と言えます。

養老保険で積み立てるよりも投資で回した方がお得である

養老保険が不要な理由は、自分自身で資産運用に回した方がリターンが大きいからです。

詳しい計算は後述しますが、30年という長期スパンで想定した場合、年利4%で運用した方が養老保険よりも多くのお金が受け取れます。

逆に言うと生命保険は資産運用に比べると、高コスト低利回りの投資商品ともいえるのです。

そういう意味で、養老保険に入る意味もありません。

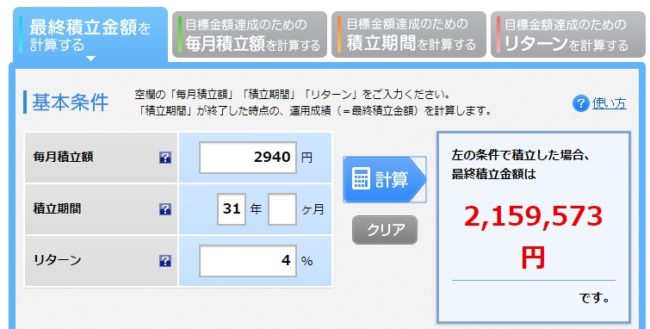

ケーススタディ:養老保険を満期まで契約したらいくら受け取れる?

では、この養老保険を老後引退までに積み立てた場合、いくらもらえるのか計算してみました。

養老保険の内訳として、満期までの間に死亡した時に受け取ることが出来る死亡保障と満期まで契約した時に受け取れる満期保険金の2つがあります。

端的に説明すると、満期まで契約した場合は死亡保障と満期保険金の両方を受け取ることが出来ます。

つまり基準保険金額が100万円の場合、満期保険金100万円+死亡保険金100万円=200万円を受け取ることが出来るという計算になります。

その200万円をもらうまでに支払う金額の総額は・・・

最低104万円からになります。

3ヶ月ごとに保険料を納めた場合で109万円(17,612円×31年×2)

つまり、31年かけて109万円積み立てた場合、最大で200万円もらえる可能性があるという計算になります。

養老保険の保険料と同額を資産運用で回した場合のリターン

先ほどの養老保険で積み立てた金額を、今度は投資で回してみました。

期間は保険の時と同じように31年とします。

その結果がこちら。

参考:楽天証券

| 支払い額 | リターン | |

| 養老保険 | 109.2万円 | 200万円 |

| 資産運用(4%) | 109.3万円 | 216.0万円 |

利率4%にした場合、16万円も差が出ています。

投資信託での平均の利回りが4-6%と言われているので、この数字をたたき出すことは十分に可能です。

それどころか、運が良ければそれ以上のお金が返ってくる可能性があるのです。

もちろん投資である以上は元本割れするリスクから逃げられません。

しかし年利4%が現実的な数字である以上、投資に回した方がお得感ありますよね。

医療保険が不要な理由

万が一入院してしまったときに備える医療保険、こちらも不要です。

よくCMとかで見るガン保険も、医療保険の一部となります。

ぼくたちはすでに「国民健康保険」という最強の保険に入っている

ぼくたちは実は、すでに「国民健康保険」という最強で最高の保険に加入しています。

国民健康保険のおかげで病院で治療を受ける際に安い治療費で済みます。

当たり前のように使っているから実感が無いかもしれないのですが、本来かかる医療費の3割しか払わなくていいのです。3割ですよ!?

医療保険へすでに加入している、もしくは検討している方は、入院した時に備えているかもしれませんが、

国民健康保険は入院したときに掛かる治療費もカバーしてくれるのです。

最強の保険である国民健康保険がカバーできない範囲とは?

最強の保険である健康保険ですが、すべてをカバーできるわけではないのです。

以下の項目がカバーできない費用となります。

- 入院時の食事代

- 入院したことによってかかる雑費や日用品代

- 差額ベッド代

- 高度先進医療費

このカバーできない範囲を生命保険(医療保険)で補うという形になるのですが、特に関連性が強いのが高度先進医療費というもの。

高度先進医療の多くはがんの治療方法に当てはまります。

国民健康保険対象外のガン治療、ガン罹患率はたったの7%!?

ガンの治療費は健康保険に該当しない場合があるから生命保険で補わないと、と思われるかもしれません。

しかしここで、「自分がガンになるリスク」にお金をかける必要があるかどうか検討する必要があります。

何度も言いますが、生命保険は将来降りかかる自分のリスクにギャンブルをするということ。

この数字を理解せずに加入するとただお金をどぶに捨てるだけになってしまいますよ。

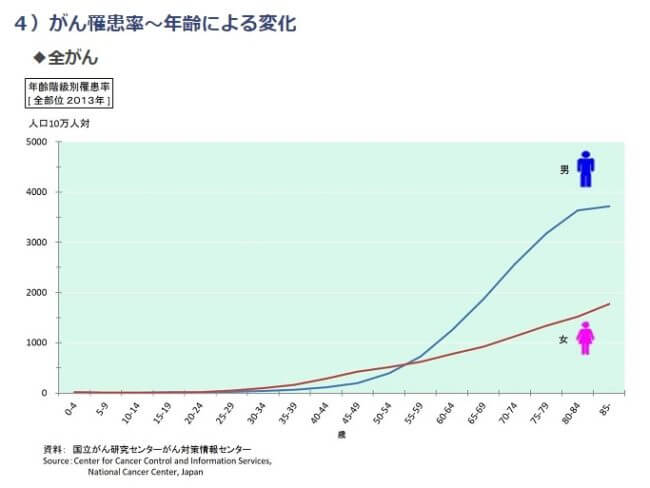

国立がん研究センターの研究結果では、男女とも50歳を超えてくると罹患率がかなり上がってきます。

しかし下のグラフの50-54歳の箇所を見てみても、人口10万人に対して女性で500人、男性でそれ以下と言う数字を考えるとかなりの低確率と言えます。

もう少し詳しく見ていくと、年齢別罹患リスクは30歳の男性が60歳になるまでにがん診断される確率は7%、女性なら11%の確率です。

参考データ:https://ganjoho.jp/reg_stat/statistics/stat/summary.html 3章-5より

期待値で表すと、30歳の男性が30年後に備えて100万円もらえるガン保険のプランに入ってる場合、期待値はたったの7万円(=100万×7%)、

つまりガン保険で対策するというのは7万円貯金するのと同じと言っても過言ではありません。

要するにがん保険と言うのは、あまりにも期待値が低すぎるギャンブルなのです。

医療保険がいらない理由まとめ

医療保険が不要な理由は以下の通りです。

- そもそもすでに加入している健康保険でほとんどカバーできている

- 健康保険で補えない項目として高度先進医療費がある。これに該当する項目の多くがガン治療の方法

- ガン罹患率は30歳男性で7%程度と、支払う保険料との期待値を考えるとかなり低い

期待値が低いギャンブルをするくらいなら、自分で貯金した方が堅実ですからね。

ガン保険はガンになった時にしか適応されませんが、貯金は色んな状況に対応できますから。

医療保険に加入するぐらいなら、自分で治療費を貯金しよう

将来のケガ・入院が怖いのであれば、生命保険に頼るのではなく、自分で万が一に備えて貯金しておきましょう。

ぼくも入院した時がいろいろと怖いので、それに備えて貯金しています。

貯金しておけば、ケガ以外のリスクにも備えられるので、利便性が高いのです。

そのため保険料に支払う予定のお金を、銀行口座に入れておいて、臨時出費に備えた方がお金に悩まない生き方と言えます。

それでも不安な人は掛け捨て生命保険にしよう

どうしても生命保険が無いと今後のリスクが不安という人は、掛け捨て型の生命保険に加入しましょう。

積み立て型と違って解約したらお金は一切戻ってきませんが、月々の金額が安いうえにリターンも生命保険と大差無かったりします。

掛け捨て型であれば、生命保険以外にも県民共済という選択肢もあります。

ただし一部の都道府県では加入できないので、対象外エリアの人は、掛け捨て生命保険にしましょう。

独身でも生命保険が必要な2つのシチュエーション

ここまで解説した通り、独身のうちは生命保険は基本的に契約する必要はありません。

しかし以下に当てはまる場合であれば、生命保険に加入しておくのも一つの方法です。

- 年老いた両親や働けない兄弟などに金銭的な支援をしている(死亡保険)

- 貯金がほとんど無く、万が一入院してしまった時にお金が無い(医療保険)

万が一自分が亡くなった時に家族など他の人が生計を立てられなくなった場合は死亡保険に入っておきましょう。

また入院してしまった時を想定して、貯金がほとんど無い場合は、医療保険に入っておくのもアリです。

ただし重要なのは、いずれの場合も「掛け捨て型」で加入することです。

積み立て型よりも掛け捨て型の方が安いので、本来積み立て型に支払う予定の差額分を貯金に回し、貯金がある程度貯まって来たら解約しましょう。

生命保険が不要な理由まとめ

というわけで生命保険が不要な理由をそれぞれまとめます。

- 独身の場合、受取人を立てる必要がないため

- 事故とかで万が一死んだ時に備えて140万程度貯金しておけば両親・兄弟に金銭的な負担を与えずに済む

- 積み立てる金額に対してリターンが少ない

- 養老保険でやるよりはややリスクがあるが、積立投資をやった方がリターンが大きい

- プランによるが今回計算した限りでは、利率4%はあれば養老保険を上回る。投資信託の平均利率が4-6%と考えるとたたき出すのは現実的である

- 既に国民健康保険に加入しているため、そもそもメリットが少ない

- 健康保険適応外の治療はがん治療によるものが多いが、ガンの罹患率は実際に低いので、普通に貯金しておいた方が臨時出費があった時に対応しやすくなる

というわけで独身であるうちに生命保険に入るメリットがほぼ無いのです。

ただし結婚して家族が出来たらまた話は変わってくるかもしれませんね。

万が一に備えて死亡保険に加入しておいた方がいい場合もあるでしょうし、子供の将来に備えて学資保険が必要になってくるかもしれません。