フリーランスが加入すべき生命保険3選!適切な保険を選んで身を守ろう

会社員からフリーランスになった時に注意したいことが、社会保険の保障内容が大きく変わることです。

近年は働き方の多様化により会社員ではなく、フリーランスとして活動する人も増えてきています。

その一方でフリーランスは、会社員の様に手厚い社会保険で保障されないため、万が一に備えて生命保険などに加入しておく必要があります。

そこで今回はフリーランスの方のために、加入を検討したい生命保険を紹介するとともに、保障内容まで徹底解説していきます。

フリーランスは会社員の様な手厚い社会保障が受けられない

| フリーランス | 会社員 | |

| 公的医療保険 | 国民健康保険など | 健康保険 |

| 労働保険 | なし | 労災保険、雇用保険 |

フリーランスは会社員と比較し、公的医療保険と労働保険の保障が手薄になります。

まず公的医療保険ですが、フリーランスになると基本的に国民健康保険に加入することになります。

会社員の場合は健康保険に加入し、会社と自分が折半で支払うため保険料の負担割合は半分で済みます。

ところがフリーランスが加入する国民健康保険は、保険料の全額を自分が負担しなければなりません。

そのため状況によりますが、フリーランスになると公的医療保険の保険料が高くなることが一般的です。

さらに国民健康保険と健康保険は保障内容も異なります。

特に大きく異なるのが、業務外の病気やケガで仕事ができなくなった時に保障される「傷病手当金」があるかです。

傷病手当金とは

業務外の病気やケガが原因で会社を休むことになった場合、自分と家族の生活を保障するために支給される制度

実は傷病手当金は健康保険にはありますが、フリーランスが加入する国民健康保険にはありません。

そのためフリーランスの方が病気やケガで仕事ができなくなると、最悪の場合収入が途絶えることになります。

またフリーランスは退職金が存在せず、自分が亡くなった時に残された家族のことを踏まえると、生命保険には加入しておきたいところです。

フリーランスになると公的医療保険は3つの選択肢が存在する

先ほどフリーランスになると「基本的に」国民健康保険に加入することになる、と記述した理由は選択肢が3つ存在するためです。

◆フリーランスが選択できる3つの公的医療保険

- 国民健康保険

- 任意継続保険制度

- 国民健康保険組合

それぞれ一つずつ解説します。

①国民健康保険

国民健康保険は多くのフリーランスが利用されている公的医療保険です。

国民健康保険と健康保険の違いは、以下の二つ。

- 傷病手当金が無い

- 扶養という概念が無く、配偶者や子供を加入させられない

医療費の3割負担や高額療養費などの保障は健康保険と変わりませんが、先述の通り傷病手当金がありません。

また国民健康保険には「扶養」という概念がないため、もし配偶者や子どもを国民健康保険に加入させる場合、扶養人数に応じて保険料が高くなります。

一方で、会社員が加入する健康保険は所得が一定金額以下であれば、配偶者や子どもを保険料は変わらず加入させることができます。

②任意継続保険制度

任意継続保険制度とは、会社員を辞めた場合でも退職日から最長2年間健康保険に加入することができる制度です。

会社員からフリーランスになることを考えている方は、まず任意継続保険制度を検討した方がいいでしょう。

会社員を辞めてフリーランスになっても、継続して健康保険に加入し続けることができるため、国民健康保険に加入するよりも保険料が安くなります。

さらに国民健康保険には存在しない扶養があるため、1人分の保険料で家族を健康保険に加入させることができます。

ただし任意継続保険制度には注意点があります。

- 傷病手当金や出産手当金は支給されない

- 会社を退職した次の日までに健康保険の加入期間が2ヶ月以上あること

- 退職した次の日から20日以内に手続きすること

特に退職した次の日から20日以内に手続きをしないと、加入資格を喪失してしまうため早めの手続きをしておきましょう。

③国民健康保険組合

国民健康保険組合とは、建設や医療、美容、飲料、衣料など業種ごとに集って作る保険組合です。

基本的な保障内容は国民健康保険と同じですが、保険料が固定など加入する組合によって様々なメリットがあります。

自分がフリーランスとして活動する業種が、国民健康保険組合を運営しているかチェックしておくとおいいでしょう。

フリーランスにおすすめな生命保険3選

それではここからフリーランスにおすすめの生命保険を3つ紹介します。

フリーランスの方が生命保険に加入を検討する際に抑えておきたいことが、「自分が働けなくなるリスク」を考えておくことです。

会社員の場合では、自分が働けなくなってしまっても傷病手当金などの制度がありますが、フリーランスには用意されていません。

この点をしっかり踏まえて加入を検討すべき生命保険は、以下の3つ。

- 医療保険

- 収入保障保険

- 就業不能保険と所得補償保険

それぞれ一つずつ解説します。

医療保険

医療保険は病気やケガで入院や手術をした時に保険金が受け取れる保険です。

最近は通院でも保険金が受け取れる保険も誕生しており、時代の変化に併せて活用の幅が広がっています。

そのため「会社員時代から医療保険に加入している」という方も多いのではないでしょうか。

フリーランスの方の場合は傷病手当金が存在しないため、病気やケガで働けなくなるリスクを考えると医療保険に加入を検討したいところです。

また医療保険は特約で、先進医療や三大疾病などの保障も付けられる保険もあります。

医療保険は共済保険から民間の保険会社まで幅広く扱っていますが、フリーランスの方は保障が手厚い民間の保険会社が扱う保険に加入した方がいいでしょう。

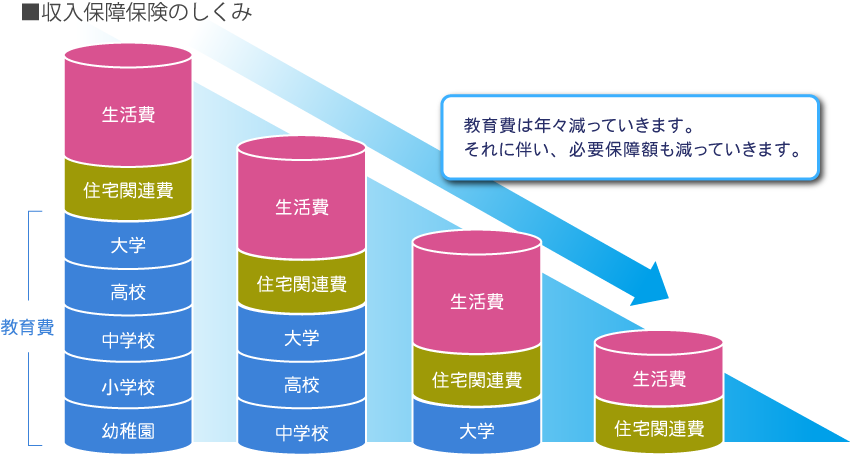

収入保障保険

収入保障保険は加入者が死亡または高度障害状態となった場合に備えて加入する保険です。

保障内容は定期保険に近いですが保険料が安くなることが特徴です。

引用:SBI生命(https://www.sbilife.co.jp/products/term-click/guide/)

収入保障保険はライフプランの変化に合わせられる

収入保障保険は時間が経つに連れて保障額が減るため、その分保険料が安くなります。

たとえば奥さんと子ども2人の世帯を例に考えてみます。

子ども2人が小さい時の方が必要なお金が多くなり、子どもが大きくなるに連れて保障額は少なくて済むでしょう。

もし自分が亡くなってしまった場合、必要な保障額は子供の年齢によって以下のように変わります。

- 子ども2人が幼稚園の時に死亡→4,000万円程度

- 子ども2人が大学生になるころに死亡→1,000~2,000万円ほど

上記の金額は一例ですが、このようにライフスタイルに上手く適用させた保険が収入保障保険です。

収入保障保険はその名の通り、収入を保障する保険であり「保険金を毎月20万円」など設定をしておくことで、契約期間中は毎月保険金が入る仕組みです。

既に子どもがいる、またはこれから子どもを授かる可能性があるフリーランスの方は検討しておきたいところです。

定期保険と収入保障保険の違い

収入保障保険がライフプランに合わせて補償内容を変えられる一方で、加入期間に関わらず保険金が一定なのが、定期保険です。

子どもが幼稚園の時でも大学生の時でも保険金が4,000万円で一定など、満期まで保険金額は変わりません。

そのため定期保険は収入保障保険に比べて保険料が高くなります。

保険は決して安い買い物ではないため、なるべくコストを抑えた収入保障保険の方がメリットは多くなるでしょう。

就業不能保険と所得補償保険

就業不能保険と所得補償保険は、病気やケガなどにより一定期間働けなくなってしまった時に備える保険です。

傷病手当金を補うための保険という位置づけになります。

ちなみに就業不能保険と所得補償保険の違いは以下の通り。

| 就業不能保険 | 所得補償保険 | |

| 保険会社 | 生命保険会社 | 損害保険会社 |

| 保険期間 | 50~70歳満期など | 1~5年で更新 |

| 支払い期間 | 満期まで | 1~3年 |

既出の収入保障保険は死亡または高度障害状態になった時に保険金が支払われるのに対し、就業不能保険や所得補償保険は病気やケガで働けなくなってしまった時に保障されます。

就業不能保険と所得補償保険のどちらを選ぶべきかは、目的によって異なります。

- 就業不能保険→長期でしっかり保障を付けたい場合

- 所得補償保険→子どもの教育費が増える期間などに限定して保障をつける場合

これら2つの保険は、会社員の方が加入することは少ないですが、フリーランスの方は傷病手当金がないことを考えると医療保険と併せて加入を検討してみてもいいのではないでしょうか?

「フリーランス協会」への加入も検討してみる

フリーランス協会とは、フリーランスの方を支援するために設立された非営利団体です。

ここに加入すると、会社員時代のような福利厚生が受けられるだけでなく、フリーランスにありがちなリスクをカバーする保険も揃えています。

ただしフリーランス協会で扱う保険は「賠償責任保険」が基本であり、収入や病気、ケガに対する保障が民間の生命保険会社の保険よりも手薄になる可能性があります。

自分一人の保障だけを考える場合は、フリーランス協会を活用することもいいでしょう。

しかし家族がいる方はしっかりと保険会社でリスクを見積り、必要な保険に加入されることをおすすめします。

まとめ

フリーランスの方がまず理解して頂きたいことが、会社員のように手厚い社会保障が受けられないことです。

人によっては会社員時代よりも手取りの収入が上がることもありますが、社会保障が手薄になっていることを忘れがちになってしまう人は少なくありません。

ただしやみくもに保険に加入するのではなく、まずは自分にどのようなリスクがあるのかをしっかり確認した上で加入を検討しましょう。

保険は長期的に見れば高い買い物となりますので、保険のコストパフォーマンスを意識しながら選んでみてくださいね。