【必見】クレジットカードのリボ払いとは?仕組みと利用時の注意点3つを解説

クレジットカードの支払い方法のひとつにリボ払いがありますが、仕組みについてよくわかっていない人は、多いのではないでしょうか?「月々の支払いが安くなる」からといって安易に利用すると、痛い目を見る恐れがあります。

結論から言うと、リボ払いは基本的に利用を避けるべきです。どうしても支払えなくなった時の最終手段、と言う位置づけで考える必要があります。

本記事では最大160万円のリボ払い残高を抱えていたぼくが、リボ払いについて以下の内容を解説します。

- リボ払いの仕組みと特徴

- メリット・デメリット

- 利用時の注意点

記事の内容を参考にしたうえで、利用するか否か判断するようにしてください。

本記事ではリボ払いをおすすめするニュアンスで記載している場面が随所でありますが、いずれも「どうしても手持ち資金がない場合のみ」という前提で記載しています。

ご利用は計画的に。

クレジットカードのリボ払いとは

まずはクレジットカードのリボ払いの仕組みについて、手数料の計算方法とともに解説します。

リボ払いの基本的な仕組み

リボ払いは正式名称「リボルビング払い」と呼ばれるクレジットカードの支払い方法の一つで、毎月の請求額を一定額または一定の割合で支払う方式です。

リボ払いは毎月の支払い額を一定にすることで、月々の支払額を抑えられるメリットがあります。一方で、長期間に渡って支払いを続けると、利息によってトータルの支払い額が増加するデメリットもあるので注意が必要です。

リボ払いの利用を検討している人は、デメリットも踏まえたうえで判断しないと大変な目に遭います。

リボ払いの手数料と計算方法

リボ払いは毎月の支払額が一定になる裏で、手数料が隠されています。

リボ払いの手数料はカード会社や利用するプランによって異なりますが、一般的には年率15%程度となっています。具体的な計算方法は、以下のとおりです。

金利手数料=利用残高×金利(%)×利用日数※ ÷ 365日

※ 返済日翌日~次回返済日。実際には約30日

計算式は割愛しますが、利用日数が長くなると返済額に対する元金と利息の比率が1:4になるケースもあります。

リボ払いは便利な支払い方法ですが、利用日数が長くなるほど利息が大きくなってしまうので、計画的に利用することが重要です。

【参考】金融商品の金利・利息

リボ払いの利息額が15%程度であることは先述のとおりですが、数字を出されたところでピンとこない方も少なくないでしょう。そこで参考までに、リボ払い以外の金融商品における金利および利息の割合を以下に紹介します。

- 普通預金:0.001%(メガバンクの場合)

- 外貨預金:1.21%(米ドル1年)(※1)

- 日本国債(10年):0.596%(※2)

- 投資信託:平均3~7%

※1 2023年8月11日時点

※2 2023年8月1日時点

- 住宅ローン:0.8%~(固定10年)

- マイカーローン:1~4%(銀行系の場合)

- 教育ローン:1.95%(日本政策金融公庫)(※3)

- カードローン:8~18%

- リボ払い:15%程度

※3 2023年5月時点

投資信託の平均利回りが3~7%と言われていることを考えると、リボ払いの年利15%がいかに高利息なのかがわかるはずです。このことから、リボ払いは基本的に使うべきではなく、どうしても資金繰りができないときの最終手段と考えておいたほうがいいでしょう。

リボ払いの種類と特徴

リボ払いには大きく分けると、以下の2種類があります。

- 残高スライド方式

- 定額方式

- 定率方式

ここからは、それぞれの特徴を解説します。

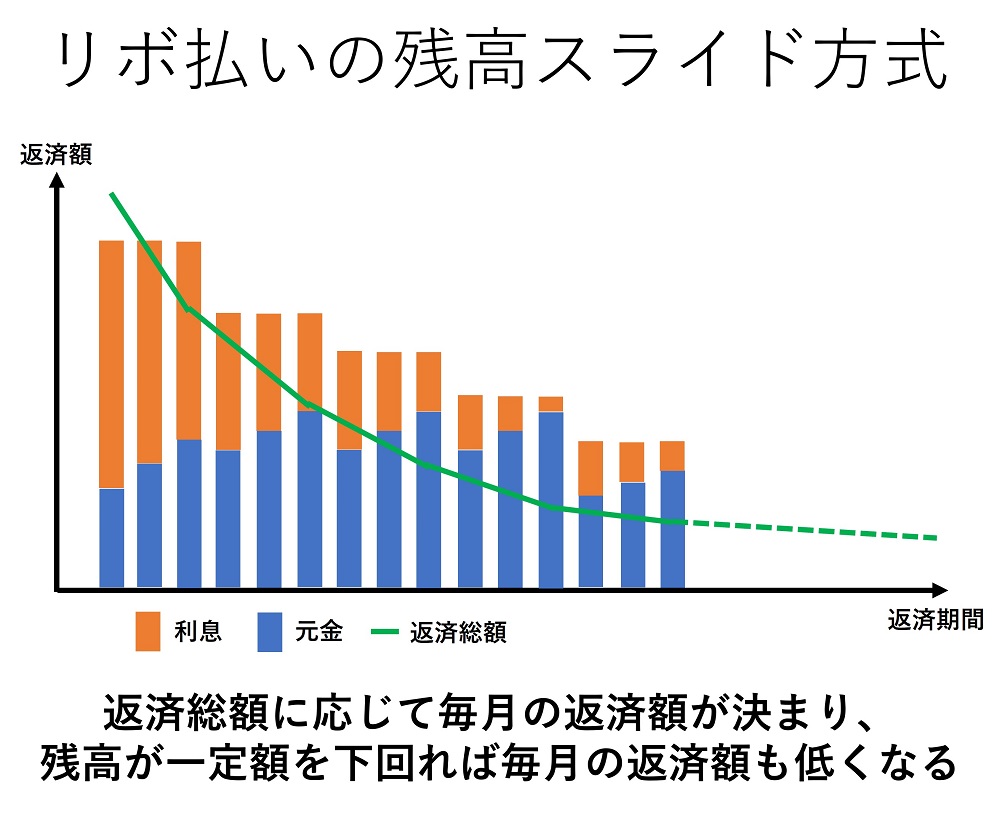

残高スライド方式

残高スライド方式はリボ払いの方式のひとつで、毎月の支払い額が利用残高に応じて変動する方式のことです。

例えば、リボ払い残高が100万円以上の場合の支払い額は50,000円、50万~100万円なら40,000円、と言うイメージです。

残高スライド方式は残高に応じて支払い額が変動するため、大きな負担を感じにくいです。そのため、長期に渡って支払い続けていても明細を見てみると元金が減っていなかった、というケースはよくあります。

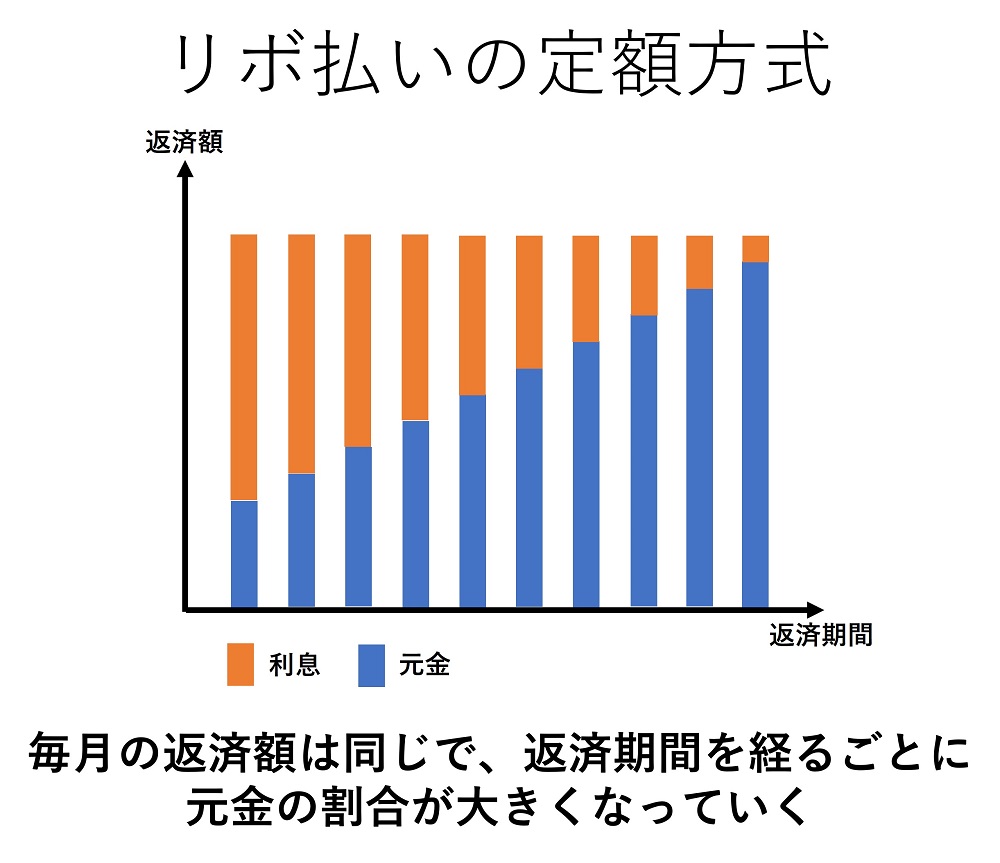

定額方式

定額方式とは、毎月の返済額があらかじめ設定された固定の金額である方式を指します。

カード利用者が毎月支払う金額を「5,000円」や「10,000円」といった、具体的な金額で設定し、毎月支払い続けます。

毎月の支払い額が変わらないので家計管理がしやすいことから、一般的に採用されている方式です。しかし、設定した金額が少ないと元金を返済するのに長い時間がかかり、その間に発生する利息が増える恐れがあります。

定率方式

定率方式とは、毎月の返済額の算出を前月末のリボ払い残高に一定の割合を掛ける方式です。例えば、返済率が10%の場合、前月末のリボ払い残高が10万円であれば、その月の返済額は10,000円となります。

定率方式の特徴は、返済額が利用残高に応じて変動するため、大きな負担を感じにくい点です。しかし、残高が大きいと返済額も増加するため、返済計画を立てることが重要になってきます。

リボ払いのメリットとデメリット

リボ払いを利用する際は、あらかじめメリットとデメリットをそれぞれ理解することが大切です。それぞれ詳しく解説するので、ぜひ参考にしてみてください。

メリット

リボ払いのメリットは、以下のとおりです。

- 毎月の返済額が決められているので家計管理がしやすい

- 一時的に大きな支出でも支払いを分散できる

- 余裕ができたときに繰り上げ返済ができる

- ポイント還元率が高い

利用者にとっては上記のメリットが魅力的に感じられるために、利用される支払い方法です。

デメリット

リボ払いにはメリットがある一方で、以下のようなデメリットも存在します。

- 年利15%もの高利息が発生する

- 利息が発生するので返済期間が長くなる

- 返済の進捗状況がわかりにくい

とくに注目すべき点は、繰り返している通り年利15%の利息が発生すること。他の融資・ローンと比較しても高利息であるので、返済しても終わりが遠くなってしまいます。

また、間接的なリスクとしてはリボ払いがきっかけで借金をして買い物をするハードルが一気に下がり、余計な物を買いやすくなってしまうことも挙げられます。

実際に僕も過去にリボ払いを利用したことがあるのですが「どうせ借りている状態だし他のものもリボ払いで決済して問題ないでしょ」って感じで、余計な買い物をたくさんしてしまいました…。

リボ払いはメリットよりもデメリットのほうがはるかに大きいので、理解したうえで利用することが大切です。

リボ払いと他の支払い方法の比較

クレジットカードにはリボ払い以外にも、さまざまな支払い方法があります。ここからは、以下3つの支払い方法の違いを比較してみました。

- 一括払い

- 分割払い

- キャッシングリボ

ひとつずつ見ていきましょう。

一括払いとの違い

一括払いは購入した商品やサービスの料金を、次回の請求時に一度で全額支払う方法です。リボ払いと違って利息は発生せず、購入金額そのままの支払いとなります。

支出が大きい月がある場合、一括払いだと負担が大きいと感じることもあるでしょう。しかし、支払いを済ませられれば以降は請求されることがないので、カードを身軽に使えるはずです。

リボ払いだと毎月の負担が少なくても、後々まで支払いが残るのでストレスになります。

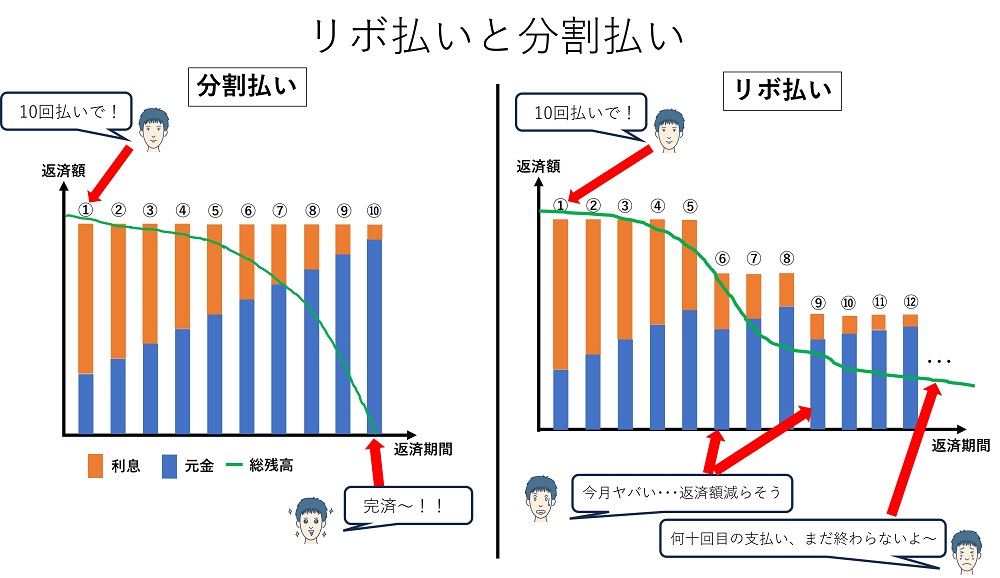

分割払いとの違い

「分割払い」は購入時に指定した回数で商品代金を分割する方式です。リボ払いと混同する人もいますが、支払回数を明確に決めるか否かが大きな違いです。

分割払いとリボ払いの違いについて、以下の表にまとめてみました。

| リボ払い | 分割払い | |

|---|---|---|

| 支払い額の決定 | ・毎月の返済額が一定(定額方式)またはカードの利用残高に応じて変動(残高スライド方式) ・返済期間や回数を指定しない |

購入時に指定した回数で商品代金を分割し、毎月一定の額を返済 |

| 利息の発生 | 15%程度 (カード会社によって異なる) |

15%程度 (カード会社によって異なる) |

| 利用の柔軟性 | ・毎月の返済額が一定のため、予算管理がしやすい ・長期間の返済が続くことも |

・購入時に返済回数を決定するため、完済までの期間が明確 ・原則途中変更は不可 |

利息率はリボ払い・分割払いともに15%程度と変わらない一方で、後者のほうは返済回数が明確に決められている点が大きな違いです。

リボ払いは自分の好きなペースで返済できるので、借入期間をズルズルと伸ばしてしまい、結果的に手数料が膨らんでしまいます。

キャッシングリボ払いとの違い

リボ払いに関心を持っている人は「キャッシングリボ」と言う支払い方法も、聞いたことがあるでしょう。キャッシングリボとは、現金を借り入れるキャッシングの返済をリボ払いで支払う方式のことです。

両者の違いについて以下の表にまとめてみました。

| リボ払い | キャッシングリボ | |

|---|---|---|

| 利用目的 | クレジットカードでの商品購入やサービス利用の代金を、毎月一定の額や利用残高に応じた額で返済 | クレジットカードから直接現金を借り入れる際の返済方法で、リボ払いと同様に毎月一定の額で返済 |

| 利息の発生 | 年利15%程度 | 年利18%程度 |

| 利用する背景 | 大きな買い物やサービス利用の際に、一度に全額を支払うのが負担と感じる場合に選択されることが多い | 急な出費や現金が必要な場面で、クレジットカードから現金を引き出す際の返済方法として選択される |

どちらも利息が高い返済方法なので、利用しないに越したことはありません。

リボ払いの利用方法

リボ払いを利用する方法は、主に3つあります。

- 購入時にリボ払いを選択

- 後からリボ払いへ変更

- リボ払い専用のクレジットカードの利用

リボ払いの利用方法がわからない人は、ぜひ参考にしてみてください。

購入時にリボ払いを選択

店舗のレジでクレジットカードで決済するときに、その場でリボ払いを選ぶ方法があります。レジスタッフから「お支払いどうされますか?」と聞かれたときに「リボ払いで」と答えれば大丈夫です。

購入時にリボ払いで決済すれば、自分で後から支払い設定をする必要がありません。

なお、購入時にリボ払いを選択すると自分の知らないところで総残高が膨らんでしまう恐れがあります。そのため、あらかじめ決めた物だけをリボ払いにするようにしましょう。

支払い後にリボ払いへ変更

クレジットカードで一括払いを選択した後でも、一定期間内であればマイページからリボ払いに変更できます。

後からリボ払いへの変更は大きな出費後に返済の負担を軽減したい場合や、急な出費が重なった月など、資金繰りを柔軟に対応したいときに便利です。多くのクレジットカード会社ではカードのマイページやカスタマーサポートを通じて、簡単に変更手続きを行えます。

「リボ払いにしないとクレカの引き落としができない…」と言う場合に、検討する余地がある方法です。

リボ払い専用のクレジットカードの利用

カード利用時のデフォルトの支払い方法がリボ払いとなっている「リボ払い専用クレジットカード」もあります。リボ払いありきで決済しようとしている人にとっては、管理の手間がかからないカードです。

なお、自分が普段使っているクレジットカードがリボ払い専用クレカだった、と言うケースも稀にあります。そのため、基本的に一括払いでの支払いをする人は、使おうと思っているクレジットカードがリボ払い専用クレカではないことを、確認してみてください。

リボ払いを利用する際の注意点

リボ払いを利用する際は、以下の3点に注意してください。

- 申込み前に手数料と支払い方式を確認する

- 利用限度額を把握しながら利用する

- 支払いが滞らないように口座にお金を入れておく

上記を押さえておかないとさらに手数料が上乗せされ、余計に支払いが回らなくなる恐れがあります。ひとつずつ見ていきましょう。

申込み前に手数料と支払い方式を確認する

リボ払いを利用するため前に、手数料と支払い方式は必ず確認しておいてください。

先述のとおり、リボ払いの利息は15%程度であるものの、実際にはカード会社によって異なります。また、支払い方式にも先述したように複数のバリエーションが存在するので、毎月の返済額や返済期間が大きく変わることもあります。

利用限度額を把握しておく

利用限度額を把握しておくことも、非常に重要なポイントです。

クレジットカードには、カードごとに設定された利用限度額が存在します。限度額を超えてしまうとカードが利用できなくなるだけでなく、信用情報にも影響が出る恐れがあります。

とくに、リボ払いは利息によって毎月返済していても元金が減りにくいため、知らないうちに利用限度額に達していたことも十分にあり得ます。

リボ払いを利用する際は自身のカードの利用限度額を常に把握し、計画的な利用を心がけることが大切です。無計画な利用はあとで大きな負担となる恐れがあるため、十分に注意してください。

支払いが滞らないように口座にお金を入れておく

リボ払いを使っている人がクレジットカードを長期に渡って使うためには、支払いが滞らないように口座にお金を入れておくことが、非常に重要です。

多くのクレジットカード会社では、リボ払いの支払いは通常時と同様に指定口座からの自動引き落としとなります。しかし、引き落とし日に口座残高が不足していると、支払いが滞り、遅延料が発生する恐れがあります。

支払いが滞ると信用情報にも悪影響を及ぼす恐れがあり、将来的に金融サービスの利用に支障をきたしかねません。そのため、リボ払いを利用する際には毎月の引き落とし日を確認し、事前に十分な資金を口座に入金しておくことが大切です。

クレジットカードのリボ払いを使うなら積極的に繰り上げ返済をするのがおすすめ

クレジットカードのリボ払いを利用している人が少しでも利息の負担を減らすのであれば、積極的に繰り上げ返済をしてください。繰り上げ返済を行うことで、数万円単位で利息が軽くなる可能性があります。

リボ払いは返済期間が長くなるほど、支払う利息の総額が増加します。実際に繰り上げ返済を行った場合に、利息がどれだけ軽くなるのか試算してみました。

元金50万円、返済額は毎月1万円の場合

- 返済回数:79回

- 返済総額:789,557円

(うち利息額289,557円)

ボーナスで20万円を繰り上げ返済(=元金30万円)した場合

- 返済回数:38回

- 返済総額:378,348円

(うち利息額78,348円)

普通に返済した場合と繰り上げ返済した場合の差額

=289,557円ー78,348円

=211,209円

このように、繰り上げ返済をすれば利息を大きく減らせる可能性があるので、多少無理をしてでも返済額を増やしたほうがいいでしょう。ただし、返済額を上げすぎて次の支払いにまたリボ払いを使うのは本末転倒なので、繰り上げ返済する際もきちんと計画してください。

リボ払いを使うのであればデメリットと注意点を把握することが大切

リボ払いは年利15%の利息が掛けられるため、軽い気持ちで利用すると、通常よりもはるかに高いお金を支払うことになってしまいます。そのため、リボ払いをどうしても使わなければならない場面に直面したら、いつまでに完済するのか決めるようにしてください。

ズルズルとリボ払いの返済を続けていると、百万単位のお金を失うことになりかねません。

どうしてもリボ払いを使うことになった場合は、繰り上げ返済をして少しでも早く完済することです。支払額を5,000円引き上げるだけで、数万円の利息をカットできる可能性があるので、多少無理をしてでも返済するようにしましょう。